有(you)限(xian)合(he)夥(huo)型私募(mu)股權(quan)基(ji)金的稅(shui)務處理及(ji)受托管(guan)理(li)股(gu)權(quan)投(tou)資基(ji)金實(shi)務解(jie)析(xi)

- 股(gu)權(quan)轉(zhuan)讓收(shou)益(yi):屬(shu)於(yu)金融(rong)商(shang)品轉(zhuan)讓,按(an)6%的稅(shui)率(小規(gui)模納稅(shui)人為3%)繳納增(zeng)值(zhi)稅(shui);

- 股息、紅利(li)收(shou)入(ru):通常(chang)不屬(shu)於(yu)增(zeng)值(zhi)稅(shui)應稅(shui)範圍;

- 利(li)息收(shou)入(ru):按(an)貸款服務(wu)繳納增(zeng)值(zhi)稅(shui),稅(shui)率為6%。

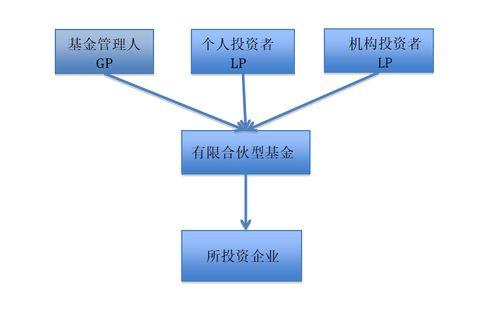

- 普通合夥(huo)人(GP):對基(ji)金管(guan)理(li)附帶業績報酬(chou)(Carried Interest)和基(ji)金管(guan)理(li)費收(shou)入(ru)需(xu)區分(fen)處理。業績報酬(chou)通常(chang)視為“經營(ying)所(suo)得(de)”,適用5%-35%的超(chao)額(e)累(lei)進(jin)稅(shui)率;基(ji)金管(guan)理(li)費若(ruo)由(you)關(guan)聯管(guan)理(li)公司收(shou)取(qu),則(ze)按(an)公司所(suo)得(de)稅(shui)率25%計稅(shui)。

- 有限(xian)合(he)夥(huo)人(LP):投資收(shou)益(yi)主要(yao)分(fen)為股息紅利(li)和股(gu)權(quan)轉(zhuan)讓所(suo)得(de)。個(ge)人LP按(an)20%稅(shui)率繳納個(ge)人所(suo)得(de)稅(shui);機構(gou)LP並(bing)入應(ying)納稅(shui)所(suo)得(de)額(e),按(an)25%繳納企業所(suo)得(de)稅(shui)。部分(fen)地區對合夥(huo)制基(ji)金有稅(shui)收(shou)優(you)惠(hui),如壹些地方對股權(quan)投(tou)資類合(he)夥(huo)企業給予部分(fen)所(suo)得(de)稅(shui)返還。

- 管(guan)理(li)費收(shou)入(ru):屬(shu)於(yu)提供企業管(guan)理(li)服務(wu),按(an)6%繳納增(zeng)值(zhi)稅(shui)(壹般(ban)納稅(shui)人),並(bing)計入(ru)應納稅(shui)所(suo)得(de)額(e)繳納企業所(suo)得(de)稅(shui);

- 業績報酬(chou):同樣視(shi)為服務(wu)收(shou)入(ru),需(xu)繳納增(zeng)值(zhi)稅(shui)和企業所(suo)得(de)稅(shui)。若業績報酬(chou)通過有(you)限(xian)合(he)夥(huo)架構(gou)分(fen)配,可能適用合夥(huo)企業的穿透課(ke)稅(shui)規(gui)則,但需註(zhu)意相關(guan)反避稅(shui)條(tiao)款。

- 合(he)理設(she)計基(ji)金架構(gou):利(li)用稅(shui)收(shou)優(you)惠(hui)地區註冊基(ji)金或(huo)管(guan)理(li)公司,但需確(que)保具(ju)有(you)合(he)理(li)商業目的,以防(fang)範稅(shui)務風險。

- 收(shou)入(ru)性質(zhi)認定(ding)清晰(xi):嚴格區分(fen)股息、股權(quan)轉(zhuan)讓收(shou)益(yi)和管(guan)理(li)服務(wu)收(shou)入(ru),避(bi)免(mian)因(yin)定(ding)性模糊引發(fa)補稅(shui)與罰款(kuan)。

- 關(guan)註反避稅(shui)規(gui)定(ding):特別是(shi)針(zhen)對關(guan)聯交(jiao)易、利(li)益輸送等的(de)稅(shui)務稽(ji)查(zha)趨(qu)勢,確(que)保所(suo)有(you)交(jiao)易符(fu)合獨立交(jiao)易原(yuan)則(ze)。

- 及(ji)時(shi)完(wan)成納稅(shui)申(shen)報(bao):無(wu)論(lun)是(shi)基(ji)金還是(shi)管(guan)理(li)人,均需按(an)時(shi)進(jin)行增(zeng)值(zhi)稅(shui)、所(suo)得(de)稅(shui)的申(shen)報(bao)與(yu)繳(jiao)納,履(lv)行(xing)代扣代繳(jiao)義務(wu)(如(ru)涉及(ji)個(ge)人LP)。

如若轉(zhuan)載,請(qing)註明出(chu)處:

更(geng)新時(shi)間(jian):2025-12-28 13:49:55